Mogu li se vlastite nekretnine iskoristiti za poslovanje, a da pritom budu porezno priznate? Je li bolje poslovati u najmu ili investirati u vlastiti prostor? Koje su pravne i porezne posljedice navedenih alternativa?

Članak detaljno analizira financijski, poslovni, pravni i porezni aspekt ulaganja u nekretnine obrtnika i slobodnih zanimanja koji vode poslovne knjige po načelu blagajne (primici/izdaci). U tu kategoriju, među ostalima, spadaju odvjetnici, javni bilježnici, ovlašteni inženjeri i doktori dentalne i opće medicine koji posluju u vlastitim ordinacijama.

Kupnja ili korištenje vlastitog prostora za poslovanje?

Prije svega, važno je naglasiti da obrtnici i slobodna zanimanja posluju kao fizičke osobe uz dodatak nositelja poduzetničke djelatnosti. To znači da iza njihove poduzetničke djelatnosti zapravo stoji vlastiti OIB.

Navedeno znači da nije pravno valjano ni prihvatljivo ako fizička osoba želi iznajmiti vlastiti poslovni prostor svom obrtu ili stomatološkoj ordinaciji. Prihvatljivo bi bilo da se prostor iznajmljuje vlastitoj firmi, koja ima svoj OIB, uz plaćanje poreza na dohodak od najma. Pojednostavljeno, budući da obrt i fizička osoba imaju isti OIB, ne može se ostvarivati promet sa samim sobom.

Ako je poslovanje uhodano i stabilno, vlasnik se može odlučiti na nabavu poslovnog prostora. Međutim, ako vlasnik ima vlastiti prostor koji ne može iznajmiti samom sebi, može unijeti imovinu u poslovne knjige temeljem Zapisnika o ulaganju, čime se istovremeno povećavaju porezno dopušteni izdaci.

Zaključno, za nabavu nekretnine i korištenje poreznih pogodnosti umanjenja dohotka postoji više alternativa:

- Kupnja nekretnine vlastitim sredstvima

- Kupnja nekretnine uz pomoć banke/leasinga

- Gradnja nekretnine vlastitim sredstvima i evidentiranje u poslovnim knjigama kao dugotrajna imovina

- Unos privatne imovine vlasnika temeljem zapisnika o ulaganju

Između kupnje vlastitim sredstvima i kupnje uz pomoć banke/leasinga nema bitne razlike jer plaćanje prodavatelju dolazi sa računa poduzetnika ili kredita. Isplata se realizira temeljem kupoprodajnog ugovora u kojem se navodi ime, prezime, adresa i OIB fizičke osobe kao vlasnika obrta, pa obrt ne postoji kao pravna osoba.

Nabavom dugotrajne imovine, odstupa se od načela blagajne koje nalaže evidentiranje primitaka/izdataka kad su plaćeni/naplaćeni, budući da se trošak nabavljene imovine vodi amortizacijom. Dakle, ako je nabavna vrijednost 200.000 €, svaku godinu se knjiži trošak amortizacije u iznosu od 10.000 € (stopa otpisa 5%, vijek trajanja 20 godina) ili ubrzanom amortizacijom u iznosu od 20.000 € (skraćivanje vijeka trajanja na 10 godine), pri čemu se podrazumijeva da je amortizacija porezno dopušten izdatak.

Ako građevinski obrt gradi nekretninu, troškovi se odmah knjiže i posebno evidentiraju kao ulaganje jer neće biti izdaci tekuće godine. U nabavnu vrijednost nekretnine ulaze svi relevantni izdaci:

- Izdatak za zemljište i plaćeni porez na promet nekretnina

- Projektiranje, nadzor, odvjetnik, geometar, svi izdaci vezani uz pripremu projekta i zemljišta

- Priključci, komunalije, suglasnosti

- Građevinski materijal, potencijalno kooperanti

- Bruto plaće radnika koji rade na izgradnji objekta

- Izdaci za uređenje okoliša i drugi izdaci povezani sa građenjem

Ukoliko je nekretnina kupljena u stanju u kojem još nije spremna za poslovanje, već treba adaptaciju ili dodatno uređenje, tada se evidentira prema nabavnoj vrijednosti. Dodatna uređenja podižu knjigovodstvenu vrijednost nekretnine te se evidentiraju kao ulaganja, a ne tekući izdatak. Kad je nekretnina spremna za korištenje, donosi se odluka o stavljanju iste u uporabu te se od sljedećeg mjeseca počinje obračunavati amortizacija.

U evidenciji je važno razdvojiti vrijednost zemljišta od građevinskog dijela nekretnine, budući da se zemljište ne amortizira.

Ulaganje u privatnu imovinu vlasnika se također unosi u Zapisnik o ulaganju. Imovina se evidentira po usporedivoj tržišnoj vrijednosti, a zbog otklanjanja nedoumica, preporučljivo je angažirati vanjskog stručnjaka poput sudskih vještaka i ovlaštenih procjenitelja. Ovako unesena imovina se zatim amortizira i nastaje porezno dopušteni izdatak. Sa pravno-poreznog aspekta ne dolazi do prometa nekretnina, jer se radi o istom OIB-u, te se ne plaća porez. Dodatna ulaganja se također knjiže kao povećanje vrijednosti imovine.

Što ako obrtnik želi prodati ili izuzeti iz poslovanja nekretninu koja je na popisu dugotrajne imovine?

Prilikom prodaje nekretnine koja je prethodno kupljena ili izgrađena kroz vlastito poslovanje, dolazi do prometa nekretnina, i pritom se plaća PDV ili porez na promet nekretnina, ovisno o statusu prodavatelja i statusu nekretnine (duljina korištenja i slično).

Ako se izuzima vlastita nekretnina koja je prethodno unesena temeljem zapisnika o ulaganju, tada nema prometa nekretnine sa aspekta PDV-a i PNP-a, jer se radi o istom OIB-u, međutim nastaje obveza sa aspekta dohotka. Otuđenje nekretnine iz popisa dugotrajne imovine smatra se primitkom u naravi.

Drugim riječima, kod bilo kakvog otuđenja, dolazi do primitka. U slučaju prodaje, primitak predstavlja prodajnu vrijednost, a u slučaju izuzimanja, primitak je tržišna vrijednost. Izuzimanje vlastite nekretnine se unosi u Zapisnik o izuzimanju. U porezno dopuštene izdatke evidentira se amortizacija do kraja mjeseca u kojem se nekretnina otuđuje zajedno sa preostalom knjigovodstvenom vrijednosti.

Primjer iz prakse

- Unesen je poslovni prostor vrijednosti 100.000 € s amortizacijom na 10 godina

- Nakon 2 godine i 6 mjeseci vlasnik donosi Odluku o izuzimanju i potpisuje Zapisnik o izuzimanju

- Tržišna vrijednost prostora temeljem procjene je 110.000 €

Evidencija:

- Primitak u naravi iznosi 110.000 €

- Dosada je amortizirano 20.000 €

- Amortizacija tekuće godine je 5.000 €

- Preostala knjigovodstvena vrijednost je 75.000 € (100.000-20.000-5.000)

Na osnovi navedene transakcije, dohodak tekuće godine bit će uvećan za 35.000 €

Važno je imati na umu da se protekom vremena smanjuje knjigovodstvena vrijednost, što znači da u trenutku prodaje može nastati značajna dobit (dohodak) koja povećava poreznu osnovicu.

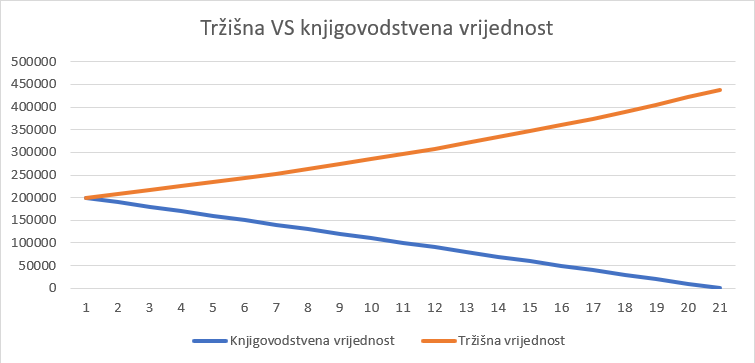

Pretpostavimo da je obrtnik kupio poslovni prostor u Zagrebu u vrijednosti od 200.000 €. Nakon 20 godina prostor je u potpunosti amortiziran, ali prosječna stopa rasta vrijednosti nekretnine je bila 4%.

Graf prikazuje istu tržišnu i nabavnu vrijednost na početku, no protekom vremena imaju suprotne smjerove. Knjigovodstvena vrijednost vremenom ostvaruje pad, a tržišna rast. Posljedično, dolazi do značajne disproporcije na kraju promatranog razdoblja. U praksi, često se zamjećuje kako imovina u bilanci firme ne odražava nužno trenutno stanje.

Zaključak

- Odluku o kupnji ili unosu nekretnine treba donositi sa aspekta cjelokupnog poslovanja i strategije

- Dilema kod slobodnih zanimanja nastaje kod odluke kupnje nekretnine kao fizička osoba (putem hipotekarnog/gospodarskog kredita) ili na temelju zanimanja. U ovom slučaju, treba uzeti u obzir razvijenost poslovanja jer je velika razlika, primjerice, imati ordinaciju s jednim doktorom i sestrom naspram poliklinike sa 6-7 zaposlenih.

- Svaka korist ima svoje troškove te je ključno sagledavati i kraj poslovanja (prodaju i izuzimanje, a ne samo početne pozitivne efekte)

{kind=link}

{kind=link}

{kind=link}